向日葵资本输送失灵:转型医药梦碎、光伏标签“名存实亡”

作为老牌光伏企业,浙江向日葵光能科技股份有限公司(下称“向日葵”)( 300111.SZ)近期被“黑暗”笼罩。

外有重大资产重组未获证监会审核通过,内有主业不振致业绩“暴雷”巨亏11.33亿元,受此影响,向日葵股价不断下挫。截至2019年2月25日,向日葵股价报收2.59元/股,市值为29亿元,较上市之初蒸发了93亿元。

市场留给向日葵的时日不多了。

主业不振海外业务问题频发

2月19日,向日葵发布业绩快报。公告显示,公司实现营业收入6.57亿元,同比下降57.04%;实现归母净利润-11.33亿元,同比下降4879.84%。财经网注意到,这是向日葵自2010年上市以来,第一次出现巨额业绩亏损。

根据公告,向日葵业绩大幅亏损的原因主要有三点。

其一,报告期内,受国家光伏补贴政策的调整,向日葵进行了战略转型,主动淘汰和剥离盈利能力较差、资金占用量大的硅片、落后的多晶生产线等资产,缩短产业链,因此发生较大金额的资产处置损失。

2018年6月1日,国家能源局等部门印发了“531新政”,提出暂不安排2018年普通光伏电站建设规模,仅安排1000万千瓦左右的分布式光伏建设规模;降低光伏发电的补贴强度。新政的实施,让向日葵意识到形势的严峻,不得不剥离盈利能力较差的业务,断臂求生。

因此,2018年12月12日,向日葵发布出售资产和资产核销的公告,根据公告,公司将489台固定设备(主要为多晶铸锭炉和多线切片机、焊接机、层压机等机器设备共 409 台、电脑空调等电子设备共 80 台)作价986.9万元出售给袁超、李俊锋等。

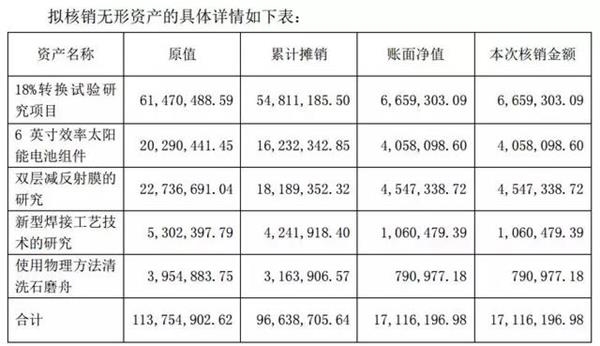

此外,向日葵拟核销部分无使用价值的非专利技术,拟核销无形资产的账面原值合计1.14亿元,账面净值1711.62万元。

图片来源:公司公告

向日葵通过出售资产和资产核销,预计减少公司2018年度的净利润合计约为7921.62万元。

其二,受泥石流自然灾害影响,向日葵位于意大利的光伏电站发生损坏,不能按原设计发电;且公司位于罗马尼亚的光伏电站由于绿证收入持续下跌,公司对上述光伏电站计提资产减值准备。

其三,报告期内,欧洲海关对子公司向日葵(德国)光能科技有限公司进行双反调查,根据双反调查的初步结果,预计向日葵需要补缴大额税款,公司因此计提了预计负债。

多种因素拖累,导致向日葵2018年度的业绩每况愈下。在此情况下,向日葵剥离原有的光伏业务,欲跨界转型寻找新的利润增长点。

资产“左手倒右手”

“531新政”发布后三天,向日葵“紧急”发布了重大事项停牌公告。根据公告,向日葵拟将浙江优创光能科技有限公司(下称“优创光能”)100%股权出售给浙江优创创业投资有限公司(下称“优创创业”),交易作价暂定3-5亿元。

优创光能成立于2007年,主营多晶硅片和多晶小方锭的生产、销售,而硅片是生产太阳能电池板的原材料,处于整个光伏行业的上游。

因此,为了确保公司原材料供应和产品质量的稳定,提高公司的综合毛利率,2010年10月,上市一个多月的向日葵发布公告,以超募资金4.65亿元对优创光能进行并购和再投资。其中,优创光能作价1.48亿元,余下的3.17亿元为向日葵向优创光能增资。

并购完成后,优创光能的注册资本和实缴资本增至53380万元,并成为向日葵的全资子公司及硅片原料的主要供应商。

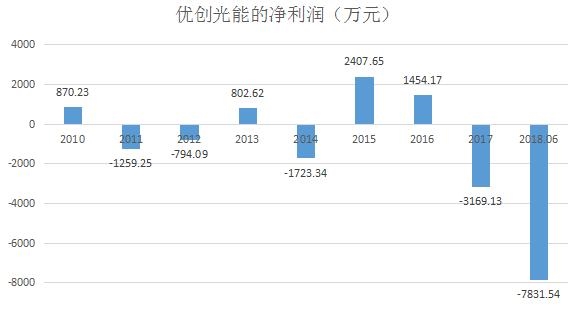

好景不长,2011年5月开始,多晶硅价格急剧下降,从每吨70万元下降至21万—25万元,跌幅近70%。与此同时,光伏行业产能与需求比已经从2010年的41:16.7下降到63∶21。

光伏行业产能过剩,多晶硅价格下降,优创光能的业绩“堪忧”。2011年,优创光能实现净利润-1259.25万元,同比下降244.7%。此后,虽然光伏行业行情略有好转,不过优创光能业绩也起起伏伏,亏损与盈利交叉,勉强度日。

捱到2018年,优创光能直接于当年5月20日起停产。这一年光伏行业的国家补贴政策发生巨大改变,光伏行业相关企业均受到较大负面影响,向日葵2018年中报显示,报告期内,优创光能实现净利润-7831.54万元。

出售亏损子公司本无可厚非,但优创光能100%股权作价5.44亿元却有些蹊跷。公开资料显示,优创光能的实缴资本为现金53380万元。截至评估基准日,优创光能的净资产账面金额为43430.84万元。

图片来源:天眼查

对此,深交所曾于2018年8月2日对向日葵发布问询函,询问优创光能评估定价的合理性。

值得注意的是,本次交易对方优创创业的股东为吴建龙和胡爱,二者为夫妻关系,且吴建龙又是向日葵的实控人和控股股东,本次交易构成关联交易。

图片来源:天眼查

向日葵出售优创光能给控股股东,实质上为公司资产左手倒右手的戏码,其中是否涉及利益输送值得商榷。

转型医药“折戟”

眼看光伏行业逐渐日薄西山,向日葵开始打起了医药的主意。不过,屋漏偏逢连夜雨,1月29日,向日葵发行股份收购贝得药业事项未获中国证监会审核通过。

公告显示,向日葵同时提出并购贝得药业跟出售优创光能,而公司正式提出重大资产重组预案是在2018年8月31日。根据预案,向日葵拟以发行股份的方式,购买贝得药业100%股权。

贝得药业成立于2004年,主要生产销售医药原料药、制剂及医药中间体等产品,由绍兴向日葵投资有限公司(下称“向日葵投资”)全资控股。

值得注意的是,向日葵投资的两大股东胡爱(持股99%)、吴灵珂(持股1%)分别为吴建龙的妻子和儿子,而吴建龙为向日葵的实际控制人。本次交易构成关联交易。

公告显示,2016年-2018年6月,贝得药业实现的净利润分别为2792.76万元、2533.55 万元、1507.86万元。此次交易作价7.51亿元,贝得药业的股东全部权益账面价值2.87亿元,增值161.38%。

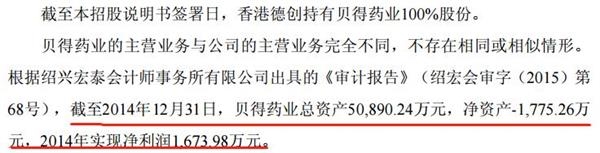

而吴建龙控制的另一家公司优创材料的招股书显示,截至2014年12月31日,贝得药业总资产50890.24万元,净资产-1775.26万元,2014年实现净利润1673.98万元。

图片来源:优创材料招股书

2014年时,贝得药业还资不抵债,可不到四年,其资产评估值居然高达7.51亿元,贝得药业价值增速快的让人瞠目结舌。

向日葵表示,作为实控人旗下优质的医药行业资产,贝得药业将为公司提供新的利润增长点,平滑光伏行业波动对公司带来的影响,提高上市公司的盈利能力。若交易完成,向日葵将实现太阳能电池及组件和医药双主业发展。

不幸的是,经过长达半年多的准备,向日葵并购贝得药业折戟,公司最终“竹篮打水一场空”。

光伏标签“名存实亡”

2019年2月19日,向日葵发布最新的业绩公告显示,由于报告期内出售优创光能等公司资产,导致公司2018年期末总资产同比下降45.35%;归属于上市公司股东的所有者权益同比下降84.04%。

财经网注意到,剥离了优创光能,向日葵主打的光伏标签似乎名存实亡,与同行相比竞争力或将更弱。

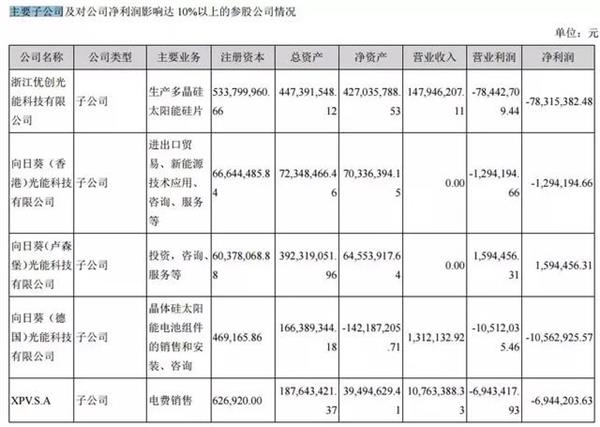

2018年中报显示,对向日葵净利润影响达10%以上的公司共有5家,除了优创光能主营多晶硅太阳能硅片的生产,其他多为咨询、服务或太阳能电池组件的销售和安装类公司。

图片来源:公司公告

财经网了解到,光伏发电产业链从上游到下游,主要分为晶硅、硅片、电池片以及电池组件。而从上游到下游的产业链中,随着生产的技术门槛越来越低,公司数量也越来越多。因此,上游企业不仅盈利能力优于下游,其竞争能力也优于下游。

除此之外,经历了2018年的“寒冬”,2019年硅片的价格有所回升。也许,剥离优创光能并不是一个明智的决定。

1月30日,北极星太阳能光伏网显示,保利协鑫宣布多晶硅片报价由2.05元/片提高到2.15元/片;中环股份也宣布将单晶硅片的售价由3.1元/片提高到3.25元/片,两家均涨5%左右。

2月22日,国内光伏行业龙头之一隆基股份也调整了硅片价格,该公司“单晶硅片P型M2 180μm厚度”型号硅片价格为3.15元,涨幅约3.28%。

出售资产致业绩亏损,转型医药尚未成功,如今的向日葵犹如一家“空壳”企业,未来公司将何去何从呢?

(文章来源:财经网)