一像极了1987年秋“黑色星期一”危机逼近

摩根士丹利分析师提醒交易者,全球流动性正不断收紧,风险资产很可能首当其冲,一切都像极了1987年秋天股灾“黑色星期一”前的情景......

周一(10月8日)早间,一个月的香港银行同业人民币拆息(CNH HIBOR)跳涨79个基点至7.13%,为2017年6月以来的最高水平,而3个月的香港银行同业人民币拆息也上涨42个基点至6%。摩根士丹利分析师Hans Redeker指出,这正是流动性集中于美国对其他国家影响的体现。

Redeker在最新研报中写道,随着各国央行收紧货币政策,退出QE,全球流动性虽然目前来看还较为充足,但正在快速收缩,致使融资成本上升。

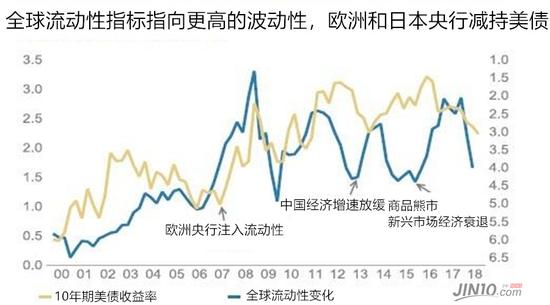

Redeker提到,摩根士丹利的流动性指标(包括G4央行资产负债表,全球外汇储备和EMU,日本和中国的经常账户余额)都已经下降,这也是近期美债收益率飙升,美债收益率曲线变得更加陡峭的一个重要原因。

此外,美国10年期国债收益率已经触及2011年来的最高水平;美股面临抛售压力,投资者偏好从周期型股票转向防御型股票;股价下跌的同时金价却一直停滞不前,这些都是目前资产流动性收紧,融资成本上升的力证。而资本流动性集中又意味着全球流动性收紧,无法涵盖所有的风险资产。

Redeker警告,所有的这些情景,都像极了1987年秋天的“黑色星期一”股灾的情形:

“当时,美联储也在加息,态度鹰派。格林斯潘刚刚上任,言论强硬,当时在里根总统税收计划支持下,美国经济表现也超越全球经济表现。那时人们都认为全球其他地区,特别是欧洲,拥有较大的产出缺口,所以当德意志银行于1987年9月收紧流动性时,人们感到很意外。”

Redeker提醒,参照历史教训,投资者不应该忽略欧洲央行官员Klaas Knot近期“欧央行加息时间可能早于市场预期”的鹰派言论。历史经验表明,当欧央行与日本央行采取宽松政策时,有利于美债收益率保持平缓,而目前,这两个央行都似乎在变得更加鹰派。

Redeker还提到,目前所有投资者都在关注债券波动性指数――MOVE指数,原因在于,虽然外汇和股票波动性的上升可能是两个孤立事件,但债券市场波动性的上升往往会左右其他波动率指数。因此,在当前流动性集中于美国的背景下,债券波动性的上涨对不同风险资产的波动性表现会有重大影响。投资者需警惕一旦危机来临,风险资产市场或将首当其冲。