民生教育并购资产后股价大涨 背后是怎样的细节与未来?

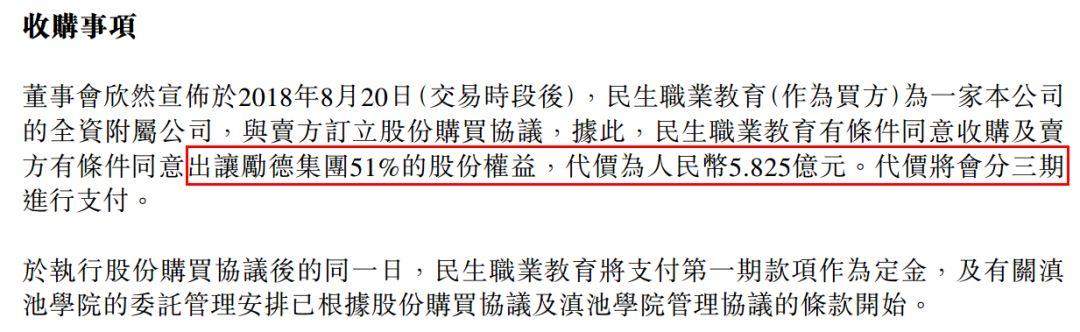

今日早上(8月21日),民生教育(1569.HK,下称“民生”)宣布拟通过全资子公司民生职业教育收购励德集团51%股份,从而收购滇池学院,同时并表其100%利润。

总代价为5.83亿元人民币(下同),分三期支付(第一笔2.33亿,现在支付;第二笔1.17亿,五年后支付;第三笔2.33亿)。支付完成后才须履行2.31亿债务的付款。

自股份购买协议生效之日起第四、五周年内,民生职教须授出一项期权给予卖方,而卖方有权出售励德集团剩余49%股份。

图片来源:公司公告

早盘开始,民生股价便低开高走,带领教育股上演绝地大反攻。全日飙涨34.48%,收报1.56港元。

图片来源:富途;民生最新股价日K线图

公司于今天下午就收购云南大学滇池学院举办解读电话会,由执行董事左熠晨先生、IR总监赵海琳女士主讲。

一、基本信息介绍

A.交易架构

昨晚,公司与励德集团股东签署股份购买协议,第一批款项已支付(定金),我们已实现100%委托托管,报表并表的动作,委托托管期间为5年。励德集团是注册在开曼群岛,股权结构与民生一样是红筹。

好处是在境外实现了51%的股权收购,境内不涉及举办者变更、举办者工商登记股东变更,只是在上市公司并表时,换成民生委派的法人代表,这样项目并表很快。按照合同,第一期款已经付出去,可以实现财务并表和相关控制。

B.交易框架下的标的有两块

最主要的是云南大学滇池学院,在全国260所独立学院排名靠前,也不是所谓的校中校,是真正按照教育部相关要求的民办机制下独立学院。所以,大家担心的校中校转设、新校区等问题不复存在。

图片来源:云南大学滇池学院官网,更新于2018年5月

滇池学院新校区会有19,200多人,全都是本科学生,具有招生保障;收入贡献,一个本科生相当于1.5个专科生。

云南招生政策良好,2018/2019年学费从1.4万提升到1.6万至2.45万,幅度达到20%。以这个幅度来看,未来将1.6万的学费给置换掉,只剩下高学费项目。尽管学费不能一直调节,但是这个爬坡趋势带来内生可观。

C.滇池学院整体资产包含三块

①滇池校区。土地面积240亩左右,是最小的一块,可以无偿使用最终可能剥离;

②杨林校区。成熟的校区,占地500亩;

③阳宗海校区。占地550亩,收购之前,学院已缴纳土地出让金的小区占地面积。

三个校区占地面积1,300亩,还有500亩土地在规划中,未来根据学校发展情况使用。

图片来源:网络;云南大学滇池学院杨林校区鸟瞰

现有土地都是出让用地,不涉及后续缴纳出让金投入,不会给上市公司带来负担。可以使用1,300亩,滇池校区处于景区当中,可能有政府收购,我们把其放在框架之外,成为剥离资产,但是学院有无偿使用权。

在阳宗海校区投入使用前,滇池学院可以无偿使用原校区。校舍30多万平米,有20万左右有房产证,今年9月份有4万平米已经建好的校舍投入使用,不需上市公司再建。

现有房屋充裕,短期资本开支不会很大。未来做好了储备,对后续发展有所保障。

D.母体情况

滇池学院的母体学校云南大学,是双一流大学,在西南品牌很强。滇池学院作为独立学院也非常靠前,就业、双创建设成绩优异。

云南大学滇池学院还赞助了女排甲A的球队,期间从甲B升到了甲A。就业率保持较高水平,法学方面司法考试通过率高于全国水平。专业建设、西南影响力、品牌建设都很靠前,总体来讲是非常优质的标的。

E.职业学院公司,是另一块高职学院的牌照

目前,政府规划审批通过,按照新法要求已经在工商登记了职业学院有限公司。计划在三四年内,完成高职学院运营招生。相当于在本科学院之外,还有一个高职学院的项目。

在西南部地区,高职院校的招生政策非常支持且灵活,招生不受学额限制。因为云南高等学校毛入学率低于平均水平,高等教育资源匮乏。滇池学院在云南“十三五规划”下,目标以28,000人的规模建设。

民生教育作为第一家高等上市教育集团,高等教育是公司核心板块。在外延并购不断落地,2017年3月,三季度2个标的,安徽文达信息工程学院、重庆电信学院,都是稀缺标的。

河北工业大学城市学院,河北工业大学也是河北省唯一的211,该学院也在全国独立学院排名靠前。现在的云南大学滇池学院也排名靠前。未来在高等教育板块会继续稳步落实高质量标的。

二、问答环节

Q1:滇池学院收购后不能使用公办大学品牌,如何继续维系品牌?28,000人,目前19,000人,是说2020年达到28,000人打算吗?

A:滇池学院是独立学院,但不是校中校,有独立的校园、师资、招生,不存在校中校转设的资本开支和学生新老划段的问题。

根据教育部在2008年的文件和政策要求,中国独立学院未来发展的走向,是和公办大学脱钩的独立设置民办大学的方向,政策也对此鼓励。

公办大学脱钩对招生品牌的影响,从过往经验来看不存在。

①本科在全国来讲,属于供不应求的供需关系,900万考生对400万的本科学额,招生是非常有保障的,营销费用会很低;

②从民生的经验来看,重庆方面的大学前身就是2013年通过了独立学院转设。以前独立学院模式下,向公办学校交的管理费无需再缴,20%-30%的管理费将转化为公司的利润,会有比较大的财务成本节约。

③从重庆学校转设后的招生来看,学生人数也在稳步提升。公司对转设后的发展,公司很乐观。目前,根据独立学院办学协议,滇池学院有交纳管理费用,也可以用云南大学牌照,公司会按照国家要求商量转设时机,公司从土地等方面有所准备。

“十三五规划”的28,000人,教育厅是以文件下发的,从2018/2019学年的招生情况,有6,000多人的录取通知书发放,这样算24,000人,招生情况稳中有进,逐步提升,目前18,400人,那么2018/2019保守估计应为19,200。

Q2:收购是在送审稿之前的谈判,监管机构有无态度?

A:谈判持续了一段时间,双方董事长也是多年好友,有过往的信任基础和合作关系,总部也都在北京。

高等教育有权选择营利性和非营利性,大家担心的集团化控制、协议收购等都是非营利性的担心,而民生集团的学校都是选择合理回报的,土地也都是缴纳出让金。

从收购标的来看,所有土地也都是出让用地,在选择时,就考虑了具备转设基础的标的学校。未来公司也会选择成营利性性质的学校。

整体标的架构独特稀缺,搭建的架构都是在外商产业目录之前搭建好的,收购也都在境外进行,开曼公司一条线下来51%,然后把资产都并进来。

不涉及工商登记,只涉及法人代表换成民生指派的人员。公司章程选择是合理回报的学校,在旧法下要求在25%的发展基金下,75%的利润是可以合理分配的,新法也延续了这样的逻辑。

Q3:短期内土地出让金?

A:短期内无缴纳出让金的情况。收购的学校也是在此之前就办理了土地出让手续,预计在今年12月之前,相应土地证会下发,不需要上市公司投入。

Q4:目前,滇池学院学费在云南学费较高,以及净利率为34%,两者的提升空间?

A:1.6万和2.45万的学费是一个纺锤形,比如艺术类的就较高,文科生的学费就较小,平均学费是1.8万-.19万,整体学费调增20%。

目前,大二、大三、大四是按1万,大一是1.2万,按照提升计划学费会有年级划段的现象。学费在西南部地区属于正常水平。未来在转设之后,管理费可以提取出来进一步提升利润率。

从单体学校来看,融资有一定难度,比如征地建设的发展需要。整体债务有两块,一是商业银行贷款,二是融资租赁公司,这样看融资成本较高。

从上市公司来看,民生集团没有外债,但长期也有一些规划,目前集团的融资成本远远低于单体学校,未来集团可以置换学校的高利率负债,这样财务费用也能很快减轻下来。这两个方面对净利率的提升会很大。

Q5:高教版块净利率高的现象,公司有无计划降低?

A:单体学校融资有限,上市公司净利率较高,实际是经过了二十多年的积累。首先,高等教育都是重资产,二十年前如果投房地产等板块净利率肯定更高,大家应该客观对待。上市高等教育公司都是很规范、透明,净利率高也有很多客观因素,比如折旧摊销、没有负债、现金理财的收益等等。

另外,从ROE来看,高等教育15%的ROE从行业来讲也比较正常。

民办教育耐得住寂寞,还为政府减轻财政负担,对社会都有好处。民办教育的高净利率应该客观看待。

Q6:集团的现金和融资情况?

A:民生的财务状况稳健,现金和现金等价物超过20亿,今年9月份集团新学校又会提升可支配现金。

集团层面没有外债,已有的都是通过收购学校带进来的。集团和商业银行和金融机构都有密切联系,渠道很宽。

在这方面公司很有信心,融资成本也远低于单体学校。民生外延并购项目和资金都有准备,公司已经进行了成熟的规划。

Q7:20亿现金及现金等价物,与公司项目规划是否匹配?

A:公司无需增加财务成本,需要保持好的融资关系以及现金都是在对外延并购进行储备。从现金来看,与公司规划匹配,未来公司也有相应规划。

Q8:公司对国际战略布局?以及与国内战略的关联?

A:对于二、三线城市的战略,一线城市北上广无大的民办学校,因为资源紧张而且办学资源过剩。在一线民办大学的计划成本巨大,考虑到政策和空间应该着眼于二线城市。

民生选择重庆以及很多省会城市和热门概念城市,在招生方面会有吸引力,也有招生保障。

公司很早之前就尝试了国际化布局,公司具有国际化视野。2014/2015年投资了新加坡以及其他国家的学校,都从走出去和引进来两方面对教育大幅度提升。长远来看,对留学热门地区会规划拥有或控制的学校。

Q9:民促法出台后,对公司中长期战略有无根本影响,比如存量项目调整?

A:民促法对营利性学校没有超出预期,具有很多优惠政策。民生作为高等教育板块的公司,随着政策落地是有营利性和非营利性的选择。

目前,公司学校的土地也都是出让的。从并购标的来看,标准也无太大变化,比如出让用地、学校合理回报等。所以,目前并购也都是按照这个标准来的。

未来公司也向选择营利性方向。所以,对公司未来也无太大影响。公司从上市前就有集团整体的发展规划,送审稿并没影响到。

Q10:年报师生比28,高于合理水平22,为什么?

A:我们重视师资,有可能是因为统计时点的不同。老教师离职,新教师没到,造成一定问题,师生比偏高。

我们师资力量是根据学生增长而增长的,每年年检验收都是通过的,总体符合当地教育局要求。

Q11:现有学校要求合理回报,学校所得税率为何低于25%?

A:公司目前股权架构,穿透来看所有学校都是100%拥有,办学结余在学校层面就能实现上市公司并购,无需管理费、托管就能把利润翻到上市公司层面。所得税按照民促法落地之后就有一个税率,目前学校层面都没有税。

Q12:滇池学院披露的净利润是否扣除了管理费?

A:是扣除之后的。