春来上市首日破发 高等教育“黄金整合期”是否仍可期?

9月13日,中国春来教育集团(以下简称“春来教育”)正式在港交所挂牌。开盘价2.05港元,发售价每股2.08港元。截至当天收盘,其股价为1.74港元,跌幅达16.35%,总市值20.88亿港元。

春来教育不仅是今年第9家在港股上市的教育企业;同时也是8月《中华人民共和国民办教育促进法实施条例(修订草案)(送审稿)》(以下简称“送审稿”)公布以后,第1家上市的学历教育企业。

送审稿来了,高教并购逻辑未变,跑马圈地激战正酣,谁先快速抢占市场,谁就能做大做强。留给各大教育集团的时间不多了?

9月13日,等待半年多后,春来教育终于在香港上市了!但是开盘即破发,截至当天收盘,其股价为1.74港元,与发行价相比,每股亏0.34港元。由于贸易战、新兴市场货币贬值、美国加息三大因素的影响,加上春来教育自身投资故事不强,只是组团上市的概念,缺乏一定独特性,因此,破发看起来是必然事件。不过,仍然要强调的是,每家企业最终能走到资本市场的台前其实都不容易。

就在9月12日,公司以招股价下限2.08港元定价,获得了全球发售所得款项净额5.52亿港元,相比早前的1亿美元计划融资额缩水严重。据悉,本次上市筹集资金50%将用于取得土地使用权,以及兴建现有学校及长江大学工程技术学院的教学及生活设施;30%用于收购中国其他大学或与其合作;约10%用于偿还贷款;约10%用于营运资金及作一般企业用途。

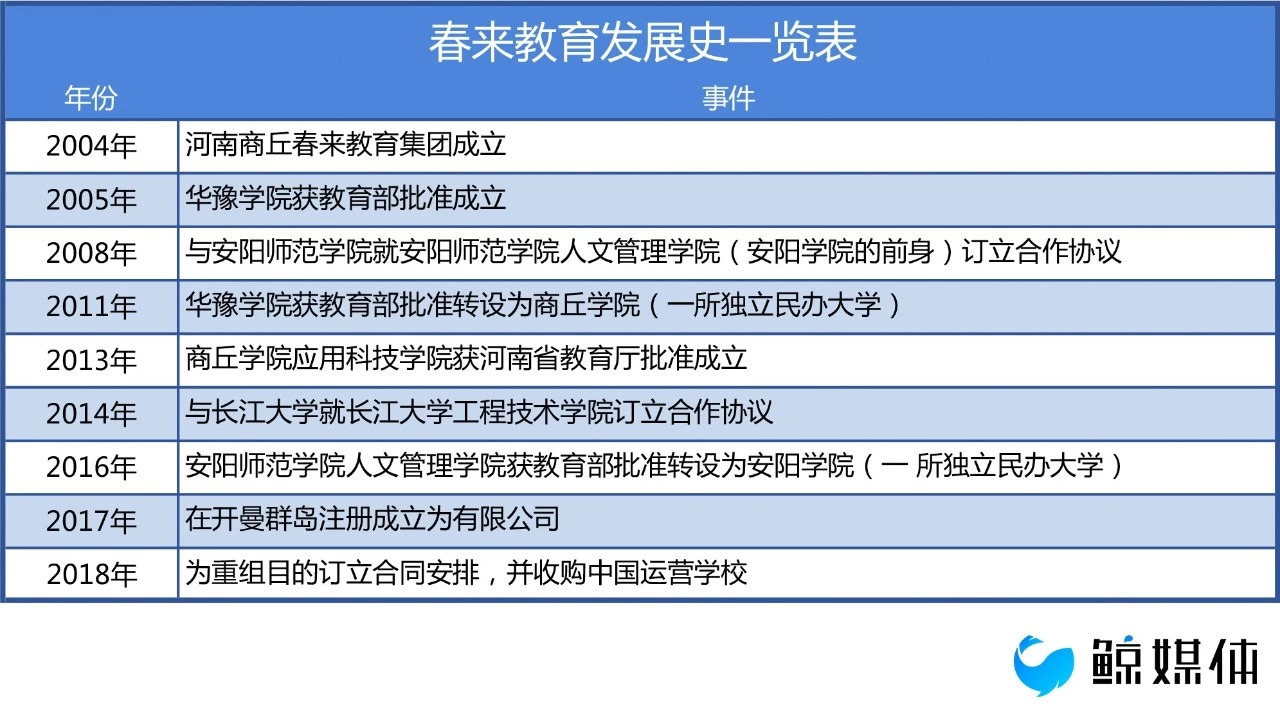

14年磨一剑,剑指华中

春来教育已经成立14年,是我国民办普通高等教育的提供商。根据Frost & Sullivan统计,按照2017/2018学年在校生总数计算,春来教育在华中地区排名第一,市场占有率为3.5%。中国民办高等教育市场集中度比较低,前五大供应商的市场占率合计仅为5.8%,其中,春来教育位列第4,市场占有率为0.6%,前三家分别是北方投资集团、希望教育和中教控股。

有数据显示,2015年-2017年,公司实现了盈利增长,核心营业利润同比增长20%,调整后的净利润同比增长43%。预计第4所学校——湖北长江大学工程技术学院将在FY19合并,到时公司净利润会有3000万左右的提高,增幅约为20%。

另据中信里昂预计,2019年-2021年,春来教育的营收、营业利润,以及经调整的净利润,将分别增长12%、20%、26%,主要得益于招生人数的增加、学费的上涨、运营杠杆以及即将到来的湖北学校合并。其公允价值为4.92-5.73亿美元。

港股高教,年营收呈梯队分布

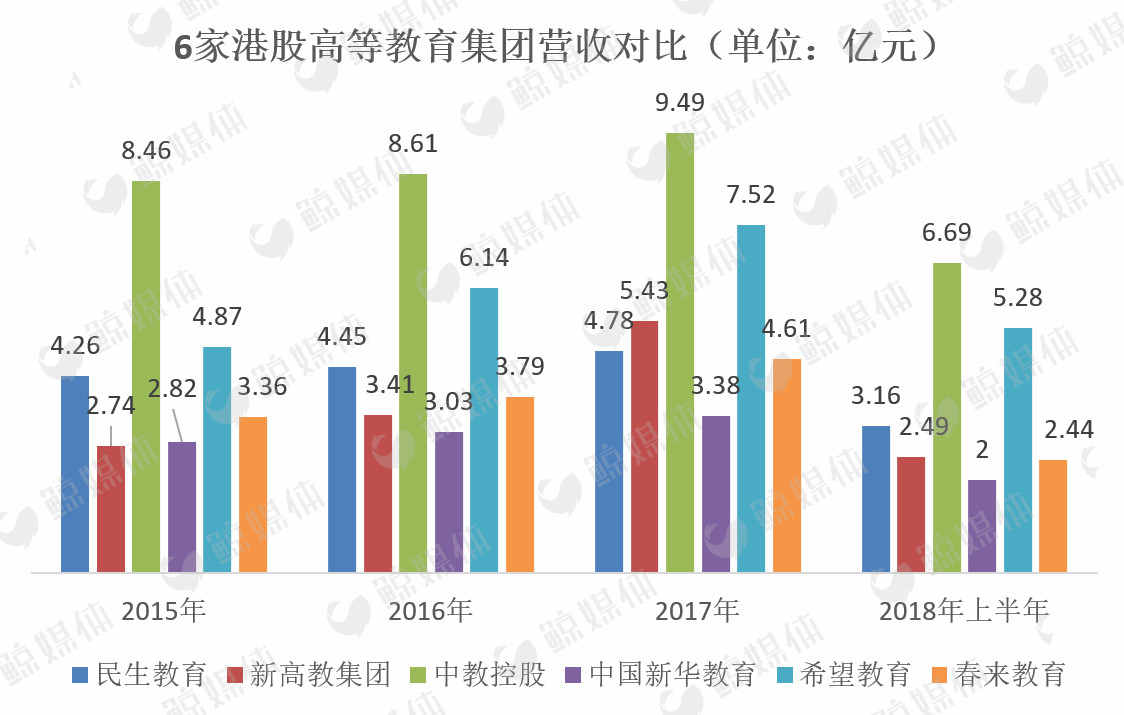

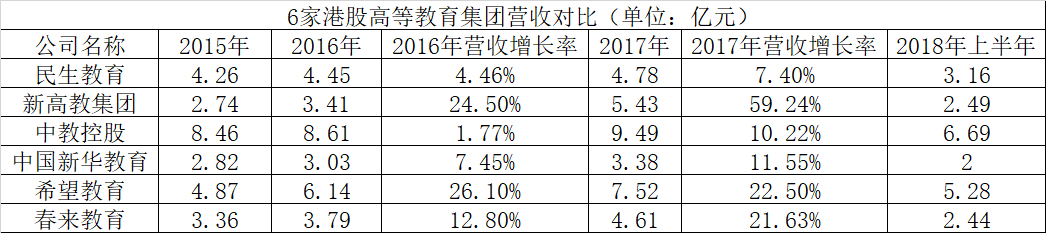

△数据来源:Wind(注:春来教育年报截至8月31日,半年报截至2月28日;其它几家年报均截至12月31日,半年报截至6月30日,下同)

如果把春来教育放进港股高等教育这个大“蓄水池”,你还能看到它吗?从营收来看,中教控股明显是第一梯队的,去年全年营收接近10亿元;希望教育次之,去年营收为7.52亿元,今年上半年的营收已达5.28亿元;而其余4家则为第三梯队,营收状况较为一致。

以2017年为例,民生教育、新高教集团、中国新华教育,以及春来教育,全年营收集中在3.5-5亿元之间。去年营收增长比较猛的是新高教集团、希望教育,以及春来教育,增幅均超20%。进入2018年,民生教育表现良好,上半年实现营收3.16亿元。

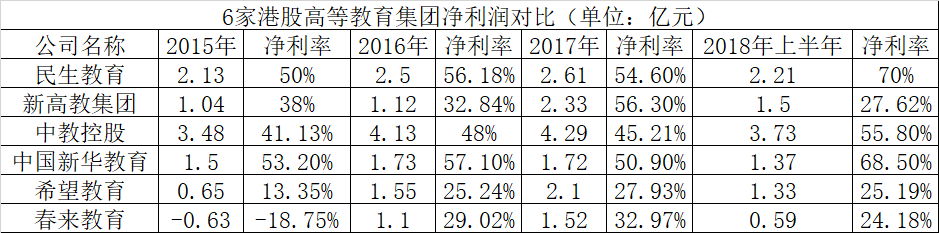

那么,6家高教集团哪家赚钱?哪家盈利能力最强呢?

△数据来源:Wind

中教控股的净利润最高,净利润连续2年破4亿元,净利率连续3年在40%以上,是高教领域当之无愧的杠把子。民生教育偏稳定,新高教集团、希望教育2家公司的净利润涨幅较大。2016年、2017两年,所有的高教上市公司营收都破了亿元。不过,2015年,春来教育的净利润出现亏损。今年上半年,民生教育、中国新华教育两家公司的净利率都在60%以上,盈利能力可见一斑。

△数据来源:Wind

2017学年,春来教育的学生人数为45210人,在6家港股高等教育集团中位列第4。但是值得注意的是,目前,春来教育旗下三所院校的利用率已达90%,扩招空间比较小,如果学费受到教育部门监管的话,未来扩张只能通过外延并购。另外,从市值来看,春来教育也是几家里面市值最小的。

送审稿后,高教并购逻辑不变

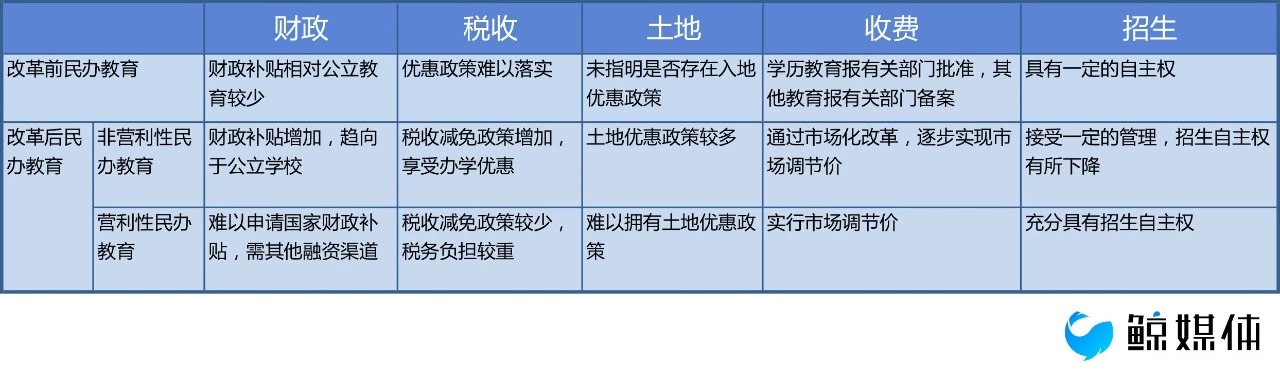

9月10日,送审稿征求意见正式截稿,离靴子落地又近了一步。送审稿中与并购直接相关的是第十二条,即:“实施集团化办学,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校。”

△来源:德勤研究

其实,国家鼓励社会资金兴办民办教育的大逻辑其实并没有改变。之所以会出台这条规定,与“公益性的教育行业变成暴利行业”的舆论压力有一定关系。新高教集团投资者关系董事总经理柯霆钧表示:“送审稿的核心指导思想是分类管理要分清楚。如果选择营利性以后要付出什么代价,如果不选择要遵守什么规则。”

同时,柯霆钧进一步强调:“送审稿第十二条,‘非营利性’民办学校指的是,民办教育选择新的分类管理后的情况,而不是在未选择分类前,40年来一直默认的‘非营利性’状态。其实,国家层面不会‘一刀切’,会把具体的实施意见再交给地方,变成‘一省一策’,甚至于省级层面,也有可能变成‘一校一策’。”

送审稿公布后,高等教育领域的并购并不会受到影响,唯一有可能受影响的是定价,因为对几年后的情况大致会有预判,包括每个省的细则不一样,个别相差很大。比如:上海马上就要选分类;而广东省则10-20年不选择分类都可以,大部分省份的过渡期还是5-7年。

因此,柯霆钧认为:“现在可以依据原来的法规政策,该并购就并购,举办者该变更就变更,该并表就并表,这些都不会停。如果等着民促法实施意见落实以后才去对外扩张的话,可能原本可以买的标的早已变少……这也会导致一些高教上市公司侧重偏稳定的内生发展模式,外延扩张逐渐放缓,当然也还是有不少学校可以围绕学校网络二次开发寻找新增长点。”

跑马圈地,高教迎“黄金整合期”

目前,全国有独立学院 262所,可以并购的独立学院至少还有70-100所。柯霆钧强调,当前对于目前还是高度分散的民办高等教育领域,现在有一个3-5年的“黄金整合期”,短期内谁能够把这些有限的稀缺优质标的(独立学院)扫光,谁将拥有更大的竞争优势,快速提高市场份额,做大做强,引领市场。

下半年资本寒冬,加上政策不确定的影响,教育行业二级市场出现下行,但是教育行业作为避风港,具有确定性高、现金流好、抗周期、防御型的特点,如何让投资者继续相信教育的投资逻辑呢?

柯霆钧坦言:“首先需要等到送审稿定稿,确定是否还有更多的不确定性;其实,投资人不怕付出代价,只是怕付出的代价没有实际的数字,即便是最差的情况也要明确,不能模糊。另外,如果定稿出来以后,各家上市公司再宣布并购计划,就可以说明:短期内,没有分类管理之前,还可以继续并购,这个逻辑也是通的,这样也就打消了投资人的顾虑。”

由于民办高校招生名额受限,因此外延并购成为其长期发展的动力。送审稿公布后,虽然市场上普遍存悲观情绪,但其实并没有影响到高教的并购扩张逻辑,加上市场上可并购标的数量有限。所以,如果谁“手速”快,抢先赢得足够大的市场份额,也就奠定了龙头地位,后续企业也会迎来长期稳定的发展。