深度解析:为什么保险业数字化转型迫在眉睫?

编者注:近两年来随着云计算、大数据、人工智能、区块链等高新技术的发展,传统险企掀起了一场数字化浪潮,保险业的运行方式和消费场景都出现了巨大变化。而这一系列变化的背后,归根结底是业内对于“数字敏捷性”的探寻和追求。那么数字敏捷性究竟是什么?它为何如此重要?又可以通过怎样的技术手段去具体发展呢?在本篇文章中你可以找到答案。

颠覆性市场力量推动数字敏捷性探索

今天,环境、技术和组织等颠覆性因素正在推动保险公司的运营模式转型。保险公司在许多方面都面临着颠覆,包括:

图1

• 客户偏好演化卓越的客户体验已经在其他行业和保险科技公司中司空见惯,这大大提高了消费者的期望,他们现在要求保险公司提供更好更快的服务。超过80%的跨行业保险公司表示,不断发展的客户偏好是推动数字敏捷需求的最重要因素。(图1)

• 利润驱动效率增长竞争的加剧和利润空间的挤压不断冲击保险公司底线,促使他们提高运营效率。利润率的增长压力被认为是重要性仅次于客户偏好的数字敏捷性驱动因素,超过半数的保险公司将其评级为“非常重要”。

• 新商业模式的出现市场模型、共享经济和P2P业务模型的兴起及快速增长就要求保险公司具有更多高的敏捷性来改进现有的业务流程。财产保险和健康保险公司将其列为数字敏捷性的前三大驱动因素之一。

“技术、数字和互联的结合将改变现有的业务模型。”—— Frank Fripon, 战略董事, KBC金融保险集团

• 市场动态的变化低利率、疲软的定价条件、技术进步、以及新市场参与者(如保险科技公司等)的加入,都在影响着市场动态。有寿险公司表示,市场动态是其数字敏捷性的三大驱动因素之一。

• 实时数据量增长由于在线数字来源和联网设备的涌现,数据的可用性正在以前所未有的速度增长。此外,今天的客户更愿意向企业分享他们的数据以获得额外好处。

• 新型颠覆性技术技术正在颠覆整个保险价值链中的每一个环节,其中一些促进了新的业务模型的开发和实现。

• 风险性质的改变全球范围内的政治、技术及环境的变化正在改变着风险的性质。网络威胁已成为一个重要的问题。因此,为了维持长期的商业成功,保险公司必须迅速提高他们的数字敏捷性、开发或采用新的商业模式,并迎合不断进步的客户偏好。

“连通性、移动性和信息可访性已经改变了我们所做的一切,为我们提供了一个独特的机会在经营业务的方式上发生范式变革。”—— Frederic de Courtois, 首席执行官 – 全球商务与国际,意大利忠利保险

数字敏捷性详解

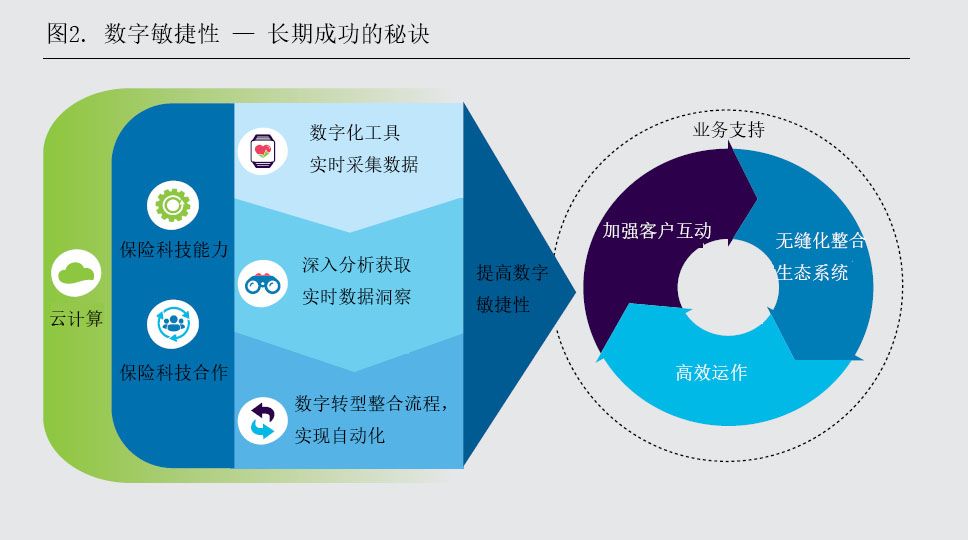

图2

从产品客户化定制和前台整合到STP细分市场承保、自动结算和实时理赔监控,数字技术的影响力在整个保险价值链中都有体现。但要想从现代化中获得最大收益,保险公司必须考虑到互联化的大图景,避免零碎化的技术应用,联动并加强保险科技的协同能力,从而建立一套完整的分析体系。整体分析法可以共同捕捉实时数据,生成可操作性见解,并通过数字方式执行,以达到最佳效率。(图2)

相反,一种狭隘的、孤立的数据和分析方法只能实现短期收益,不能实现长期业务可持续性的战略转型。

保险公司必须在所有操作层开发保险科技能力 — 在高级分析工具支持的客户界面上实时捕捉数据 — 实现实时数据洞察和数字化执行,简化操作。通过将流程自动化集成到数字化转型中,保险公司将变得更加积极主动,拥有更强的执行力。

与保险科技公司的合作以及云计算技术的应用,可以帮助保险公司快速而有效地实现这些新兴技术能力。

使用数字化工具实时采集数据

通过基于传感器的互联设备和社交媒体捕捉实时数据,保险公司可以建立一个丰富的客户信息数据库。

远程信息处理系统

远程信息处理系统在汽车保险公司中被广泛应用于追踪客户的驾驶行为,如加速、刹车、高峰时段驾驶、急转弯等。这些数据可以用来提供基于用户行为的保险服务。此外,保险公司基于此还能通过提供增值服务,改善客户的驾驶行为。在2018年世界保险报告(WIR)的受访保险公司中,有超过35%的公司已经部署了远程信息技术,而另外29%的保险公司已经开发出了概念验证法(PoC)。(图3)

州立农业保险(加拿大)公司为顾客提供了一种可用于智能手机的UBI车险项目,鼓励他们了解自己的驾驶习惯,并通过安全驾驶行为赚取保费折扣。

图3

社交媒体帖子

社交媒体帖子可以用于创建一个“客户偏好数据库”,并基于此开发有针对性的产品或为客户提供个性化保险服务。对社交媒体帖子进行文本挖掘也有助于欺诈检测。与其他数据采集方法相比,社会媒体具有成本效益,但在数据的准确性和处理的复杂性方面可能具有挑战性。

在接受采访的保险公司高管中,超过33%的人表示,他们已经部署了相关系统,用于从社交媒体中获取实时数据,而且与其他通过传感器获取数据的设备相比,社交媒体可以覆盖更广泛的客户。

总部位于加州的保险科技公司Carpe Data拥有完全自动化的系统,可以利用社交媒体来检测理赔欺诈行为。Allstate好事达保险公司通过与Carpe Data合作,获取数据洞察力,帮助其进行风险评估和决策制定。在2017年的一个案例中,一位第三方索赔人声称自己因在事故中受伤而无法工作。Carpe Data通过对公共社交媒体账户进行分析,发现了关于该索赔者的一段攀岩视频以及骑马的照片,这帮助了Allstate能够迅速识别出索赔的欺诈性质。

智能家庭生态系统

智能家庭生态系统常常被用于收集诸如温度、湿度等数据。显著的数据变化可能成为事故发生的信号,传感器可以用来防止事故发生,或者提供及时的警报,从而减低事故的严重性。 除了减少事故发生率、降低索赔严重度,智能房屋的数据还可以用来评估风险敞口和危害,并通过精细分割来提高保险定价的准确性。越来越多的智能家庭生态系统正在被采用,目前已有超过20%的保险公司宣布了相关系统的部署计划。

总部位于荷兰的金融服务公司Achmea去年推出了警报和安全平台Homies,旨在减少服务匮乏的社区中发生盗窃事件的数量以及火灾死亡人数。该公司的智能入室盗窃传感器通过WhatsApp和Facebook Messenger等消息应用连接注册该平台的用户,从而在客户中培养了一种信任和安全的文化。

可穿戴设备

可穿戴设备,例如Fitbit,可以追踪身体活动 — 走路、跑步、爬坡、睡眠类型、心率等。这些数据可以用来进行微细分,并为那些表现出健康生活方式的顾客提供和个性化服务及保费折扣。美国联合健康保险(United Healthcare)的 Motion™项目,通过与Fitbit和高通合作,让用户可以通过达成健身目标,来获得高达1500美元的积分。该项目由高通生命公司的2net远程医疗云平台支持。

智能手表

智能手表可以捕捉被保险人的健康状态和健身信息。尽管手表比可穿戴设备昂贵,但它们的智能手机功能正不断吸引消费者目光。为了提醒消费者按时服用基本药物,并及时的补充药品,Aetna计划今年向其客户提供50多万台Apple Watch设备,并扩大了其在2016年向员工提供设备的试点项目范围。

“新的保险产品拥有实时的数据驱动型解决方案,可以对保险公司的总收入、利润、市场份额和风险管理产生深远的影响。”—— Chris Smith,主管兼执行副总裁—全球运营部,美国大都会保险

在智能手表和可穿戴设备领域,2018年WIR的受访保险公司中,超过65%表示他们正在构思或用例测试阶段。此外,可穿戴设备领域的新产品是用户不需要特意佩戴的设备,比如非接触式可穿戴设备、电子智能纺织品面料和植入式设备。

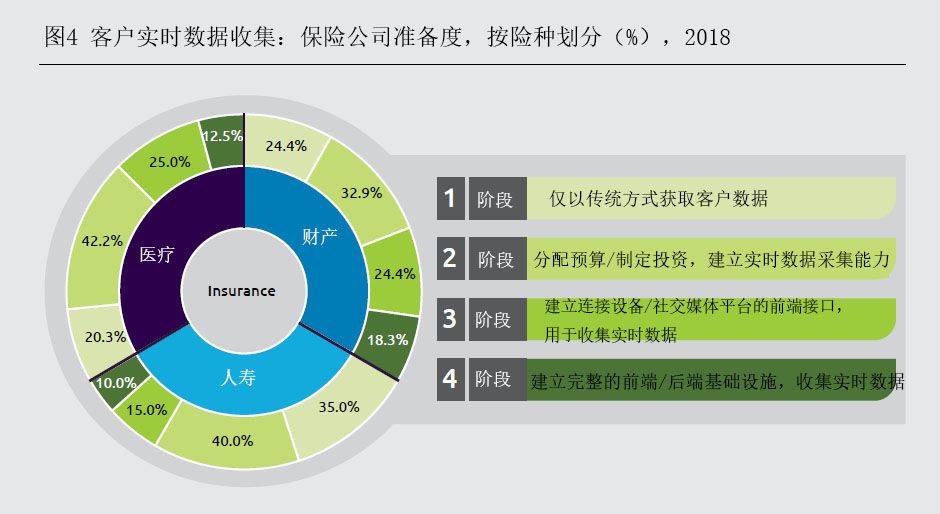

图4

与寿险公司相比,财产险和医疗险公司在获取实时数据方面相对更活跃。在实施完整的前后端系统方面,医疗保险公司占比12.5%,而财产保险公司更甚一筹,占比18.3%。(图4)

目前,越来越多的人寿保险公司(40%)和医疗保险公司(42.2%)处于分配预算和投资阶段,积极建立实时数据采集能力。

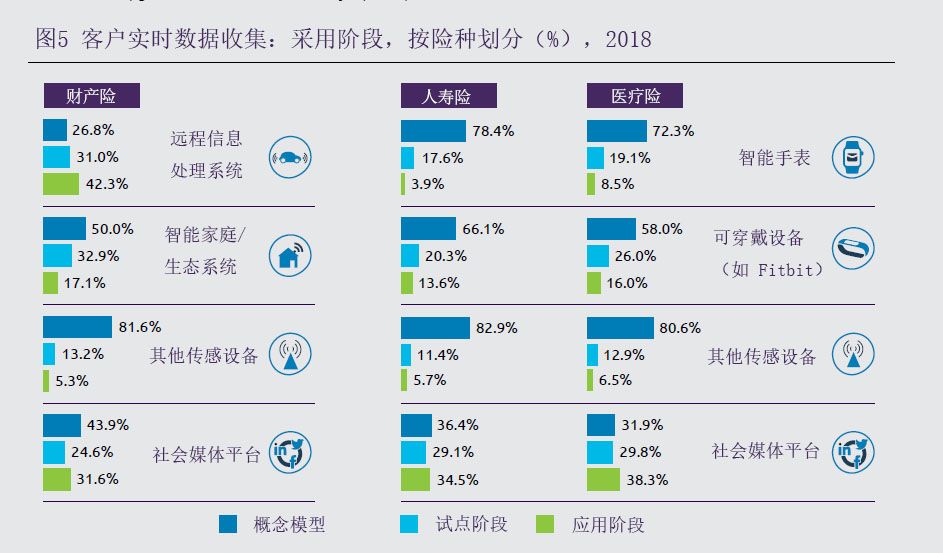

与社会媒体相比,财产险公司更关注远程信息技术。虽然超过40%的财产险公司已经部署了远程信息技术,但这之中只有31.6%的企业已经完成了可以从社交媒体平台获取实时数据的系统。(图5)

与其他保险公司相比,医疗保险公司更专注于社交媒体。38.3%的医疗保险公司部署了从社交媒体平台获取实时数据的系统。而这一数据在寿险公司中为34.5%,财产险公司中为31.6%。

图5

设备安装和高容量数据传输的成本是扩展实时数据采集系统的最大挑战。

安装和维护成本。物联网设备和用于捕捉实时数据的传感器成本高昂,只有当消费者愿意为这些设备付费时,它才会成为主流。在这种情况下,传感器应该提供额外的客户价值。

大容量数据传输。随着传感设备使用的增加,捕获的数据量将呈现指数级增长。因此,保险公司需要更多的实时传输带宽。

数据隐私。客户会对分享个人数据有各种各样的看法,比如有些人可能会认为数据共享是一个隐私问题。保险公司必须确保遵守法规 —— 比如欧盟的通用数据保护条例(GDPR)—— 同时做好保证数据访问和存储的安全性工作。

数据采集系统升级。除了安装实时数据采集系统所需的成本和努力外,保险公司还必须定期更新数据采集系统,使其与新技术和数据处理系统兼容。